L’1 de juliol entrarà en vigor la nova taxa sobre estades turístiques, que incorpora les al·legacions presentades pel govern insular per aconseguir el reconeixement de la singularitat menorquina.

La principal novetat és la incorporació d’un índex de desestacionalització que té per objecte bonificar el manteniment dels establiments oberts més de cinc mesos en el cas de Menorca.

L’aplicació de l’impost turístic es farà efectiva a partir de l’1 de juliol després que el Consell de Govern aprovés dijous passat el decret pel qual es desplega la Llei 2/2016, de 30 de març, de l’impost sobre estades turístiques i de mesures d’impuls del turisme sostenible. El text definitiu incorpora les al·legacions presentades pel Consell Insular de Menorca per aconseguir el reconeixement de la singularitat turística menorquina i, per extensió, una aplicació més justa, des del punt de vista territorial, de la normativa.

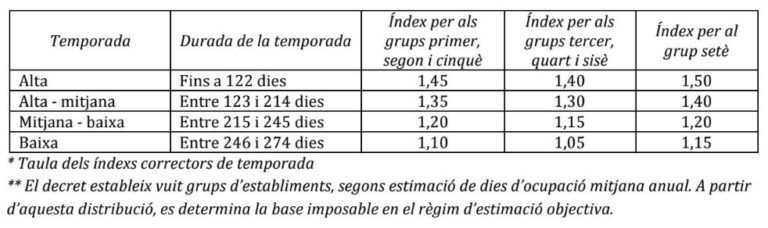

La modificació més substancial, referida a aquells establiments que opten per l’estimació objectiva i no per l’estada a l’hora de fer el pagament de l’impost, radica en la incorporació d’un nou índex de desestacionalització diferenciat per a cada illa amb el qual es pretén bonificar el manteniment dels establiments oberts més enllà de la temporada hàbil.

L’índex de desestacionalització serà del 0,9 i s’aplicarà sobre l’índex corrector de temporada que correspongui quan els dies d’activitat anual superin els cinc mesos a Menorca i Formentera (més de 153 dies), els sis mesos a Eivissa (més de 184 dies) i els nou mesos a Mallorca (més de 275 dies).

Amb aquesta mesura s’evita la repercussió negativa que podria tenir sobre els establiments menorquins l’aplicació durant els mesos de baixa ocupació dels índexs correctors de temporada establerts per a totes les illes. És a dir, s’evita castigar els establiments que obren en temporada baixa.

Per aconseguir introduir aquest canvi, el Consell va advertir al seu escrit d’al·legacions que l’ocupació mitjana dels tres darrers anys a Menorca havia estat un 10% inferior a la de l’arxipèlag i que, per tant, no era coherent que s’emprés com a punt de partida una estimació mitjana balear per determinar els mòduls que havien de definir els diferents grups d’establiments.

Els següents dos supòsits donen una idea del que implica per als establiments hotelers ubicats a Menorca la incorporació d’aquestes modificacions al decret:

- Un hotel de 4 estrelles amb 1.000 places (grup segon), obert de l’1 de maig al 30 d’octubre. Segons el redactat inicial, per estimació objectiva pagaria 113.410 euros, mentre que amb el nou índex en pagaria 102.069.

- Un hotel de 3 estrelles amb 200 places (grup tercer), obert del 15 d’abril al 15 d’octubre. Segons el redactat inicial, per estimació objectiva pagaria 22.682 euros, mentre que amb el nou índex en pagaria 20.414.

Entre les finalitats de l’impost sobre estades turístiques es troben la protecció, modernització i recuperació del medi natural, rural, agrari i marí, el foment de la desestacionalització, la recuperació i rehabilitació del patrimoni històric i cultural, l’impuls de projectes d’investigació científica, el desenvolupament de projectes d’I+D+i la millora de la formació i la qualitat de l’ocupació.